Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong kinh doanh, hiểu rõ vốn lưu động giúp bạn biết doanh nghiệp mình còn “khỏe” hay đang kẹt tiền mặt — chuyện mà nhiều chủ doanh nghiệp và kế toán đều quan tâm. Bài viết này sẽ dẫn dắt bạn từng bước: từ khái niệm vốn lưu động, phân biệt với vốn lưu động ròng, đến cách tính và ý nghĩa của vốn lưu động ròng (cả khi nó âm). Mình cũng sẽ chỉ rõ công thức, minh họa cách tính cụ thể và kèm bài tập thực tế để bạn dễ nắm bắt. Nếu bạn muốn quản lý dòng tiền thông minh hơn, đọc tiếp chắc chắn sẽ có ích.

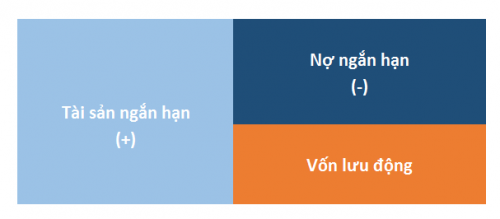

Vốn lưu động = Tài sản ngắn hạn – Nợ phải trả ngắn hạn. Tài sản ngắn hạn là những thứ dễ chuyển thành tiền trong thời gian ngắn: tiền mặt, tiền gửi, các khoản phải thu, hàng tồn kho, công cụ dụng cụ… Đây là phần tài sản doanh nghiệp dùng cho hoạt động hàng ngày.

Nói dễ hiểu, vốn lưu động là số tiền doanh nghiệp phải có để duy trì nguyên vật liệu, hàng tồn kho và chi phí hoạt động ngắn hạn. Đây là thước đo thanh khoản vận hành, phản ánh khả năng trả nợ ngắn hạn, trả lương và đảm bảo sản xuất không bị gián đoạn.

Vốn lưu động thuần (tài sản ngắn hạn trừ nợ ngắn hạn) cho biết nguồn lực mà chủ sở hữu đang vận hành. Quản lý vốn lưu động hiệu quả gồm tối ưu tồn kho, rút ngắn vòng quay công nợ và cân bằng thu — chi để vừa đảm bảo thanh toán, vừa tận dụng cơ hội phát triển.

Vốn lưu động là nguồn vốn doanh nghiệp dùng cho hoạt động ngắn hạn như mua hàng, trả lương, duy trì sản xuất. Thông thường vốn lưu động gồm tiền mặt, các khoản phải thu, hàng tồn kho… Trong một số trường hợp thông tin về vốn lưu động cũng được ghi rõ trong điều lệ doanh nghiệp và đăng ký với cơ quan có thẩm quyền.

Vốn lưu động ròng (Net Working Capital) là phần chênh lệch giữa tài sản ngắn hạn và nợ ngắn hạn, công thức cơ bản: Vốn lưu động ròng = Tài sản ngắn hạn – Nợ ngắn hạn. Có nhiều cách diễn giải phụ, ví dụ NWC = Phải thu khách hàng + Hàng tồn kho – Phải trả người bán, hoặc loại trừ tiền mặt và vay ngắn hạn khi cần phân tích chi tiết.

Chỉ số này phản ánh khả năng thanh toán ngắn hạn và sức khỏe tài chính của doanh nghiệp; NWC dương cho thấy doanh nghiệp có đệm thanh khoản, NWC âm cảnh báo rủi ro. Quản lý vốn lưu động ròng hiệu quả giúp cân bằng dòng tiền, giảm chi phí tài chính và đảm bảo hoạt động liên tục.

Vốn lưu động ròng (Net Working Capital) là phần chênh lệch giữa tài sản ngắn hạn và nợ ngắn hạn của doanh nghiệp, thường tính bằng công thức: Vốn lưu động ròng = Tài sản lưu động – Nợ ngắn hạn. Những tài sản như tiền mặt, khoản phải thu và tồn kho đều góp vào chỉ số này, giúp đánh giá khả năng thanh toán trước mắt.

Chỉ số thể hiện mức độ linh hoạt tài chính và khả năng đáp ứng các nghĩa vụ ngắn hạn. Nguyên tắc cơ bản là cân đối nguồn vốn và tài sản cùng kỳ hạn: tài sản ngắn hạn nên được tài trợ bằng nguồn ngắn hạn để tránh rủi ro thanh khoản và giữ hoạt động sản xuất, kinh doanh thông suốt.

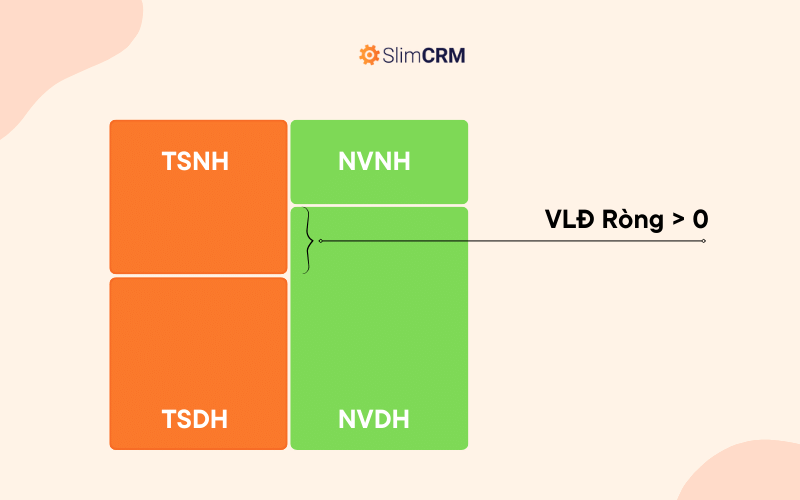

Khi vốn lưu động ròng dương, doanh nghiệp có một đệm tài chính để chi trả và đầu tư ngắn hạn; nhưng nếu quá lớn có thể phản ánh vốn bị khóa kém hiệu quả. Ngược lại, vốn lưu động ròng âm cảnh báo rủi ro thanh khoản, đòi hỏi phải tối ưu quản lý kho, thu hồi công nợ hoặc tìm nguồn tài trợ ngắn hạn.

Vốn lưu động ròng (Net Working Capital – NWC) là chỉ số phản ánh khả năng thanh toán ngắn hạn và độ linh hoạt tài chính của doanh nghiệp. Nói ngắn gọn, đó là phần chênh lệch giữa tài sản ngắn hạn (tiền, phải thu, hàng tồn kho…) và nợ ngắn hạn (phải trả, vay ngắn hạn…). Công thức cơ bản: NWC = Tài sản lưu động – Nợ lưu động.

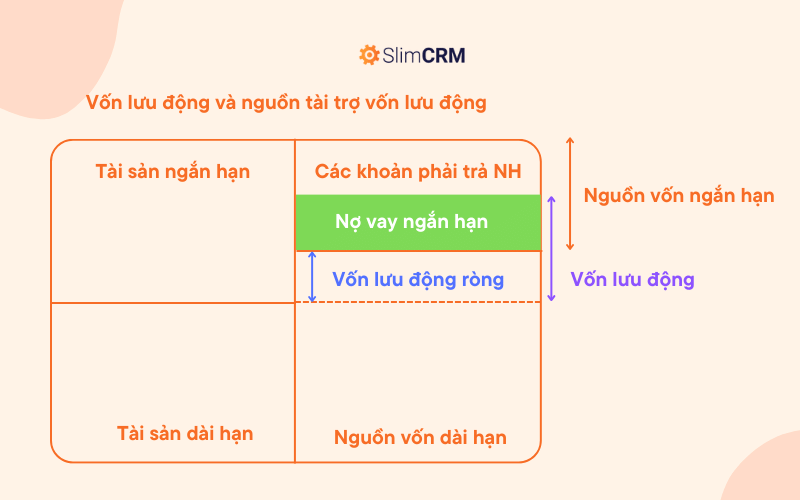

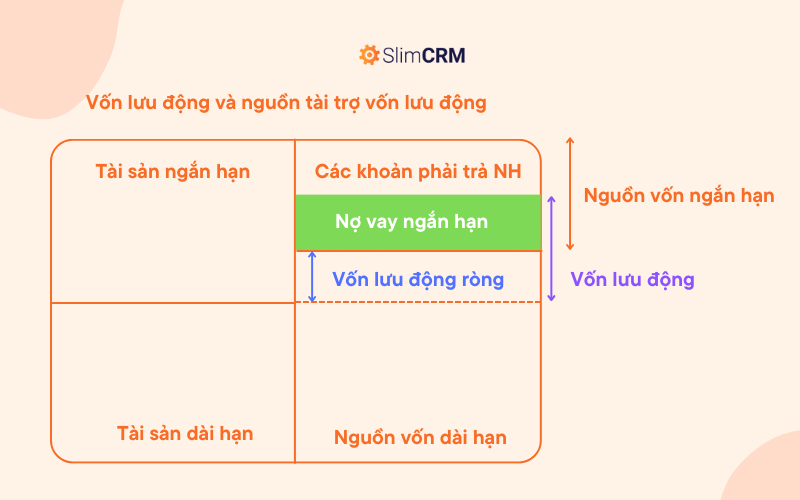

Có vài cách trình bày khác tùy mục đích phân tích. Ví dụ một số người loại trừ tiền mặt để đánh giá hoạt động thực tế: NWC = (Tài sản ngắn hạn – Tiền mặt) – (Nợ ngắn hạn – Vay ngắn hạn). Một công thức tương đương ở góc độ nguồn vốn là: NWC = Nguồn vốn dài hạn – Tài sản dài hạn, phản ánh vốn dài hạn đang dùng để tài trợ cho tài sản ngắn hạn.

Ý nghĩa thì rõ ràng: NWC dương cho thấy doanh nghiệp đủ nguồn để trang trải nghĩa vụ ngắn hạn, NWC âm cảnh báo rủi ro thanh khoản. Tuy nhiên cần xem cấu phần tạo nên NWC (ví dụ nhiều hàng tồn kho hay nhiều phải thu) để đánh giá chính xác chất lượng vốn lưu động và quản lý dòng tiền.

Vốn lưu động ròng (Net Working Capital) là phần chênh lệch giữa tài sản ngắn hạn và nợ ngắn hạn của doanh nghiệp, phản ánh khả năng thanh toán các khoản nợ ngắn hạn. Công thức cơ bản: Vốn lưu động ròng = Tài sản ngắn hạn – Nợ ngắn hạn, thường được ghi trong điều lệ và đăng ký.

Có một số cách tính: Vốn lưu động ròng = Tài sản ngắn hạn – Nợ ngắn hạn; đôi khi tính là (Tài sản ngắn hạn – Tiền mặt) – (Nợ ngắn hạn – Vay ngắn hạn) hoặc Phải thu + Hàng tồn kho – Phải trả. Vốn lưu động bình quân = (đầu kỳ + cuối kỳ)/2.

Nếu vốn lưu động ròng dương, doanh nghiệp có khả năng thanh toán nợ ngắn hạn; nếu âm thì rủi ro thanh toán tăng lên. Đây là chỉ tiêu quan trọng để đánh giá sức khỏe tài chính. Để tính, lấy các số liệu tài sản và nợ ngắn hạn trên bảng cân đối kế toán tại thời điểm.

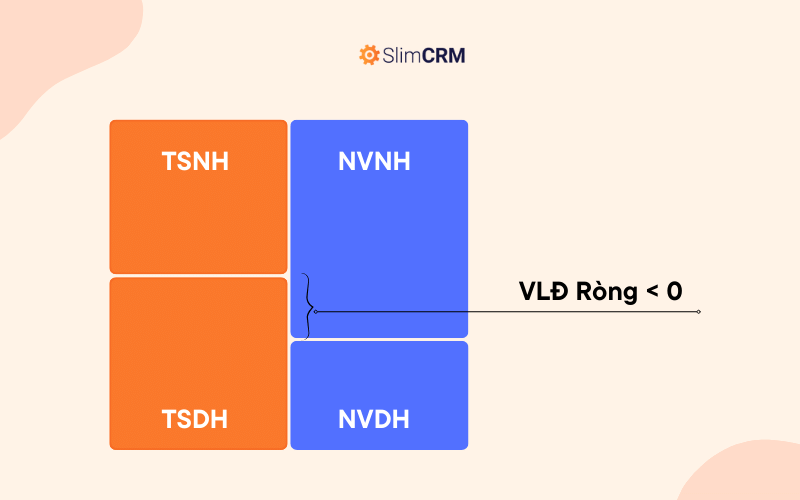

Vốn lưu động ròng là chênh lệch giữa tài sản ngắn hạn và nợ ngắn hạn, phản ánh khả năng thanh toán ngắn hạn của doanh nghiệp. Nếu vốn lưu động ròng âm, nợ ngắn hạn lớn hơn tài sản ngắn hạn, tức doanh nghiệp có nguy cơ không đủ tiền mặt để trang trải các khoản phải trả.

Nguyên nhân có thể do tăng nợ ngắn hạn, vòng quay tiền chậm hoặc sử dụng vốn ngắn hạn để bù đắp thiếu hụt dài hạn. Hậu quả là giảm an toàn tài chính, rủi ro vỡ nợ, khó duy trì hoạt động và ảnh hưởng uy tín với nhà cung cấp, ngân hàng.

Nếu vốn lưu động ròng giảm và âm qua các năm cần cảnh giác: doanh nghiệp nên cải thiện thu hồi công nợ, quản lý tồn kho, đàm phán kéo dài thời hạn trả nợ hoặc tìm nguồn vốn dài hạn thay vì vay ngắn hạn liên tục. Theo dõi xu hướng NWC giúp đánh giá bền vững tài chính.

Vốn lưu động ròng (Net Working Capital) là phần chênh lệch giữa tài sản ngắn hạn (tiền, khoản dễ chuyển thành tiền) và nợ ngắn hạn. Công thức cơ bản: Vốn lưu động ròng = Tài sản ngắn hạn − Nợ ngắn hạn. Chỉ số này phản ánh khả năng thanh toán ngắn hạn của doanh nghiệp.

Trong bài tập thường gặp, cần tính vốn lưu động ròng, xác định vốn lưu động bình quân = (vốn đầu kỳ + vốn cuối kỳ)/2 và phân tích tình huống khi vốn lưu động ròng âm — tức nợ ngắn hạn lớn hơn tài sản ngắn hạn, báo hiệu rủi ro thanh khoản cần xử lý.

Bài tập thường yêu cầu phân tích chu kỳ kinh doanh và đề xuất cách cải thiện vốn lưu động ròng: thu hồi công nợ nhanh hơn, giảm tồn kho, gia hạn trả nợ ngắn hạn hoặc chuyển sang vay dài hạn. Nắm vững công thức giúp doanh nghiệp cân bằng thanh khoản và lập kế hoạch tài chính.

Kết lại, hiểu rõ vốn lưu động và vốn lưu động ròng — cùng công thức đơn giản: vốn lưu động ròng = tài sản ngắn hạn − nợ ngắn hạn — giúp bạn nắm được “sức khỏe” tài chính ngắn hạn của doanh nghiệp. Qua phần phân biệt, cách tính, tình huống vốn lưu động ròng âm và bài tập minh họa, bạn đã có công cụ để đánh giá khả năng thanh toán và quản lý dòng tiền hàng ngày. Hãy thực hành với số liệu thực tế, theo dõi định kỳ và chủ động điều chỉnh nguồn vốn khi cần. Nếu còn thắc mắc hay muốn thêm bài tập, mình sẵn sàng hỗ trợ tiếp!