Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi quyết định vay tiền, bên cạnh lãi suất và kỳ hạn bạn còn gặp một khái niệm không ít người bỡ ngỡ: bảo hiểm khoản vay. Bài viết này sẽ cùng bạn bóc tách từ gốc: bảo hiểm khoản vay là gì, liệu có bắt buộc phải mua không, khác biệt giữa bảo hiểm cho khoản vay tín chấp và thế chấp, những trường hợp được chi trả, mức phí và chuyện tiền bảo hiểm có được hoàn lại hay không. Cuối cùng, mình sẽ điểm qua mức phí và chính sách của một số nhà cho vay phổ biến như VPBank, FE Credit và BIDV để bạn có cái nhìn thực tế, so sánh trước khi quyết định.

Bảo hiểm khoản vay là giải pháp tài chính giúp người vay và ngân hàng giảm rủi ro khi gặp sự cố bất ngờ. Là hợp đồng giữa người vay và công ty bảo hiểm, bên bảo hiểm cam kết thanh toán toàn bộ hoặc phần nào khoản nợ nếu người vay mất khả năng trả.

Bảo hiểm này thường bao gồm rủi ro như tử vong, bệnh tật, mất việc hoặc tai nạn khiến người vay không thể trả. Khi xảy ra sự kiện được bảo hiểm, công ty sẽ hỗ trợ trả nợ cho ngân hàng, giúp giảm gánh nặng cho gia đình và bảo vệ tài sản thế chấp.

Mặc dù không bắt buộc, một số ngân hàng có thể yêu cầu mua kèm; mức phí và điều khoản khác nhau theo sản phẩm. Trước khi ký, bạn nên đọc kỹ hợp đồng, so sánh phí và quyền lợi để chọn phương án phù hợp, bảo vệ bản thân và gia đình khi rủi ro xảy ra.

Bảo hiểm khoản vay là một giải pháp bảo vệ tài chính khi bạn vay tiền, giúp gia đình hoặc bản thân trả nợ nếu gặp rủi ro như mất khả năng lao động hay tử vong. Theo quy định hiện hành ở Việt Nam (Luật Kinh doanh bảo hiểm 2019, Thông tư 39/2016), việc mua bảo hiểm này không bắt buộc.

Dù không bắt buộc, nhiều ngân hàng vẫn khuyến khích khách hàng tham gia vì giảm rủi ro cho cả hai bên. Khi xảy ra sự kiện bảo hiểm, công ty bảo hiểm sẽ chi trả một phần hoặc toàn bộ khoản nợ thay bạn, giúp tránh gánh nặng tài chính cho người thân và giữ uy tín tín dụng.

Quyết định có mua hay không nên dựa trên hoàn cảnh tài chính và nhu cầu an tâm của bạn. Trước khi ký, hãy đọc kỹ điều khoản, mức phí, phạm vi quyền lợi và so sánh các gói để chọn giải pháp phù hợp, hoặc hỏi rõ ngân hàng để không bị bắt buộc mua dịch vụ không cần thiết.

Bảo hiểm khoản vay tín chấp là gói bảo hiểm gắn liền với các khoản vay dựa trên uy tín và thu nhập của cá nhân, không cần tài sản thế chấp. Đây là giải pháp bảo vệ tài chính không bắt buộc nhưng hữu ích, giúp giảm thiểu rủi ro cho cả người vay và bên cho vay khi có biến cố trong cuộc sống.

Loại bảo hiểm này thường áp dụng cho các khoản vay tiêu dùng như vay mua sắm, vay du học hay vay sửa chữa nhà cửa. Khi người vay gặp rủi ro như ốm đau, tai nạn hoặc mất thu nhập, quyền lợi bảo hiểm có thể hỗ trợ trả nợ, đồng thời người vay thường được mua thêm gói bảo hiểm thân thể kèm theo.

Mức phí bảo hiểm dao động tùy theo sản phẩm tín dụng, thường từ khoảng 1,5% đến 7,99% giá trị khoản vay. Với các khoản vay có tài sản đảm bảo (vay mua nhà, ô tô hoặc đầu tư kinh doanh) thì có những cơ chế bảo hiểm khác. Trước khi quyết định, bạn nên cân nhắc lợi ích, mức phí và nhu cầu bảo vệ cho bản thân cùng gia đình.

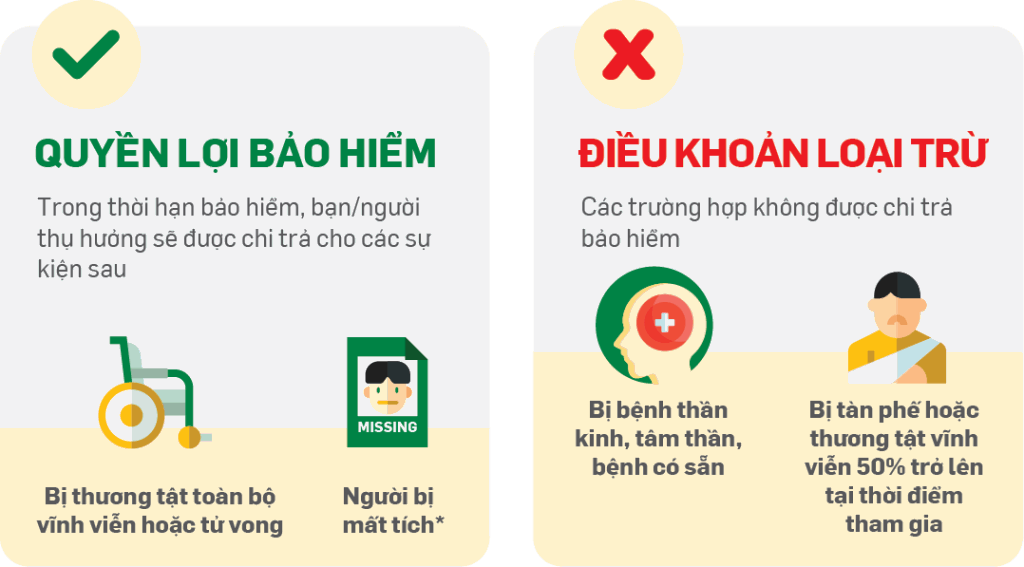

Bảo hiểm khoản vay ra đời để bảo vệ khoản nợ khi người vay gặp rủi ro, giúp cả người vay và ngân hàng giảm thiểu thiệt hại. Nếu người vay không thể thanh toán do sự cố bất ngờ, bảo hiểm sẽ chi trả toàn bộ hoặc một phần dư nợ, bảo vệ tài sản thế chấp.

Thông thường bảo hiểm trả khi người vay tử vong, thương tật toàn bộ vĩnh viễn (ví dụ do tai nạn, tỷ lệ thương tật từ 81% trở lên), mất khả năng lao động tạm thời hoặc mắc bệnh hiểm nghèo. Số tiền bảo hiểm sẽ dùng để trả dư nợ hoặc chuyển cho người thụ hưởng.

Với người vay, bảo hiểm khoản vay giúp ổn định cuộc sống khi rủi ro xảy ra, tránh gánh nặng nợ nần cho gia đình và giữ tài sản thế chấp. Với ngân hàng, đây là cơ chế giảm rủi ro, nâng cao khả năng thu hồi vốn. Nhìn chung, đó là giải pháp đôi bên cùng có lợi.

Nhiều người băn khoăn rằng khi trả nợ trước hoặc không còn cần bảo hiểm nữa thì tiền bảo hiểm khoản vay có được trả lại không. Thực tế, quy tắc chung là một khi hợp đồng bảo hiểm đã có hiệu lực, phí thường không được hoàn trả vì hợp đồng đã bắt đầu bảo vệ rủi ro. Bản chất bảo hiểm là trả trước cho quyền lợi trong suốt thời hạn hợp đồng.

Tuy nhiên vẫn có những trường hợp ngoại lệ theo điều khoản hợp đồng hoặc quy định của công ty bảo hiểm. Nếu công ty bảo hiểm chủ động chấm dứt hợp đồng thì thường phải hoàn trả 100% phí; khi khoản vay được trả hết hoặc người tham gia yêu cầu hủy theo điều kiện hợp đồng, đôi khi có thể được hoàn lại phần phí chưa sử dụng hoặc theo tỷ lệ. Một số loại vay lớn như mua nhà, mua ô tô thường kèm bảo hiểm có quy định riêng về hoàn phí.

Lời khuyên là trước khi mua hãy đọc kỹ hợp đồng, hỏi rõ điều kiện hoàn phí, thời hạn hiệu lực và liên hệ trực tiếp với ngân hàng hoặc công ty bảo hiểm khi muốn hủy hoặc trả trước khoản vay. Giữ lại biên lai và văn bản xác nhận để giành quyền lợi khi cần.

Phí bảo hiểm khoản vay thường được tính theo hai cách: tỷ lệ phần trăm trên tổng tiền vay hoặc là phí cố định. Tùy điều khoản hợp đồng, phí theo % có thể chuyển thành một con số cụ thể — ví dụ nếu theo tỷ lệ trong hợp đồng thì phí của bạn có thể tương đương 1,5 triệu VND mỗi năm.

Thực tế, phí thường dao động từ khoảng 3–6% tổng tiền vay, có nơi ghi 6% hoặc 6,6% tùy thời điểm. Một số sản phẩm áp dụng tỷ lệ thấp hơn, khoảng 0,6–1,5% phụ thuộc vào thời hạn. Ngân hàng, công ty bảo hiểm và độ tuổi người vay cũng ảnh hưởng đến con số cuối cùng.

Bảo hiểm khoản vay không bắt buộc nhưng là công cụ giảm rủi ro cho cả người vay và ngân hàng. Nếu tài sản thế chấp đang xây dựng, có thể cần mua bảo hiểm con người khoảng 0,3% tổng khoản vay. Tốt nhất bạn nên đọc kỹ điều khoản và so sánh các đề nghị trước khi quyết định.

Phí bảo hiểm khoản vay ở VPBank là khoản phí bạn trả để được bảo vệ khi có rủi ro như tử vong, tai nạn hoặc mất khả năng trả nợ. Về bản chất đây là hợp đồng ba bên giữa người vay, ngân hàng và công ty bảo hiểm; ngân hàng yêu cầu trích một phần phí theo quy định và thường tính theo tỷ lệ phần trăm trên tổng số tiền vay (ví dụ gói 12 tháng có mức phí 1,6% và lãi suất 20%/năm trên dư nợ giảm dần).

Có vài yếu tố ảnh hưởng đến phí bảo hiểm: thời hạn bảo hiểm, số tiền bảo hiểm và rủi ro cá nhân của người vay. Ví dụ minh họa: nếu vay 50 triệu với phí 5% thì bạn phải đóng 2.500.000 đồng; một trường hợp khác ghi nhận phí khoảng 2.100.000 đồng với khoản vay nhỏ hơn. Hãy cân nhắc kỹ vì phí này thường không được hoàn trả sau khi đã đóng.

Thực tế cho thấy nhiều khách hàng bất ngờ khi thấy sản phẩm bảo hiểm đi kèm (có trường hợp ghi là “bảo hiểm sức khỏe mở rộng” giá 4,9 triệu). Vì vậy khi ký hợp đồng nên đọc kỹ điều khoản, hỏi rõ loại bảo hiểm, mức phí và thời hạn bảo vệ. Các gói vay/ bảo hiểm của VPBank thường nhận được đánh giá tốt (ví dụ điểm 5,0 với 7.986 lượt đánh giá hoặc 4,5 ở một số đánh giá khác), nhưng minh bạch thông tin vẫn là điều quan trọng nhất.

Tóm lại, bảo hiểm khoản vay là một lớp phòng vệ giúp người vay và gia đình bớt gánh nặng khi rủi ro xảy ra — không phải lúc nào cũng bắt buộc nhưng thường được khuyến nghị, nhất là với khoản vay tín chấp. Các hợp đồng quy định rõ trường hợp chi trả, quy định hoàn phí hay không và mức phí khác nhau giữa nhà cung cấp (VPBank, Fe Credit, BIDV…). Trước khi ký, hãy đọc kỹ điều khoản, so sánh chi phí và quyền lợi, hỏi rõ về hoàn phí nếu tất toán sớm. Quyết định sáng suốt sẽ giúp bạn vừa an toàn tài chính, vừa tiết kiệm chi phí hợp lý.