Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong bối cảnh tài chính cá nhân ngày càng đa dạng, nhiều người vẫn bối rối trước các hình thức cho vay: “Cho vay từng lần” khác gì so với “cho vay theo hạn mức”? Khi nào nên chọn vay ngắn hạn, thủ tục giải ngân ra sao, và liệu Viettel Money hay Cake có phải lựa chọn phù hợp? Bài viết này sẽ giải thích rõ từng khái niệm, so sánh ưu — nhược điểm, trình bày quy trình giải ngân, kèm ví dụ minh hoạ và bài tập thực tế để bạn dễ hình dung. Đọc xong, bạn sẽ có nền tảng đủ vững để chọn sản phẩm vay phù hợp và tự tin quản lý khoản vay.

Cho vay từng lần là hình thức vay phổ biến của ngân hàng, trong đó mỗi lần ngân hàng và khách hàng đều thực hiện thủ tục vay và ký hợp đồng riêng. Mỗi khoản được giải ngân một lần, với hồ sơ và điều kiện rõ ràng giữa hai bên.

Vay từng lần thường dùng để cung cấp một số vốn nhất định cho mục đích như thanh toán mua hàng, chi phí đầu tư nhỏ hoặc tiêu dùng có mục tiêu. Mỗi hợp đồng quy định hạn mức, kỳ hạn trả và lãi suất cụ thể, nên người vay biết trước nghĩa vụ trả nợ.

Về thủ tục, khách hàng phải lập hồ sơ vay vốn và ký thỏa thuận mỗi lần muốn vay, nên thủ tục lặp lại so với vay hạn mức. Ưu điểm là rõ ràng, dễ quản lý từng khoản; nhược điểm là mất thời gian nếu cần vay nhiều lần.

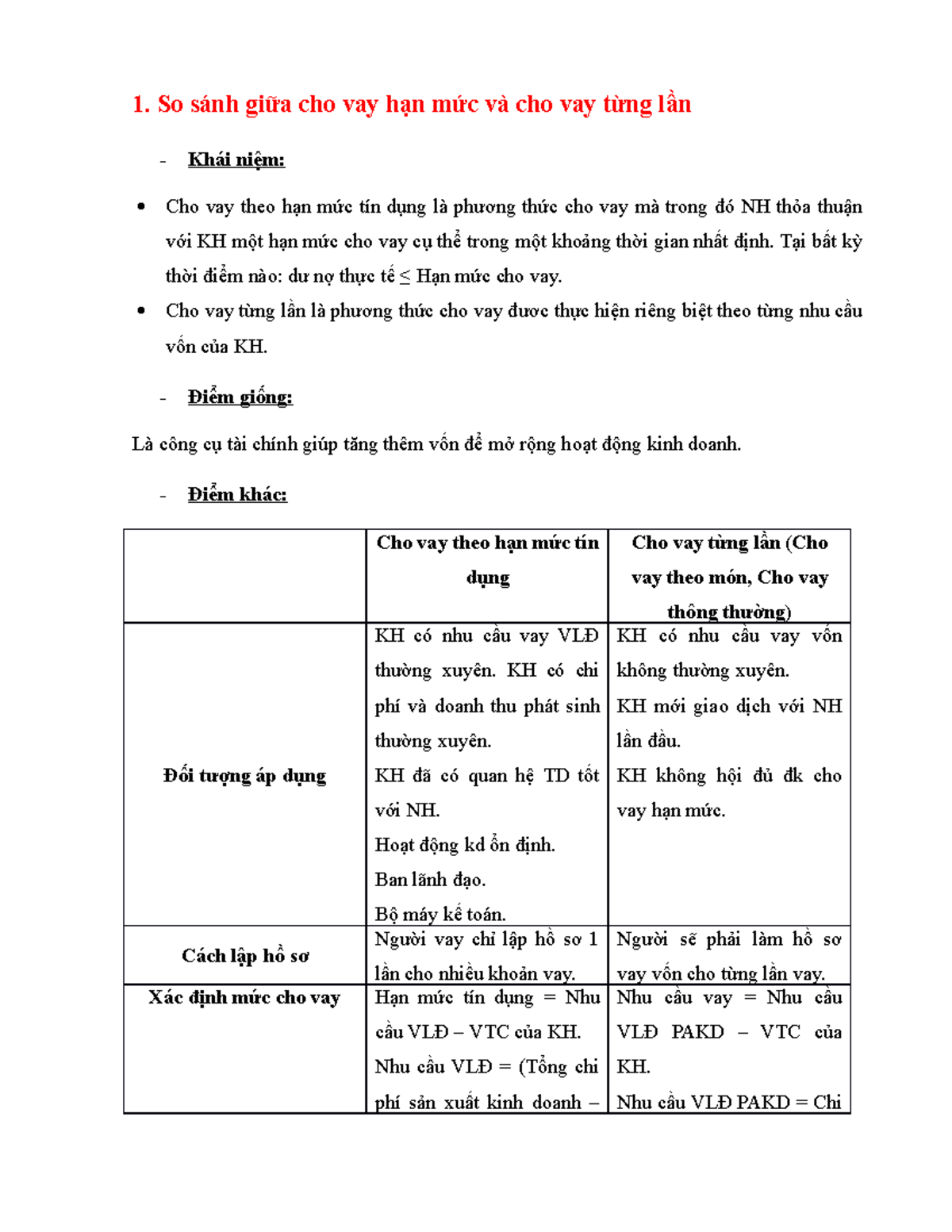

Cho vay theo hạn mức là phương thức mà tổ chức tín dụng xác định và thỏa thuận với khách hàng một hạn mức cho vay tối đa trong một khoảng thời gian. Khách hàng được rút tiền linh hoạt theo nhu cầu, chỉ sử dụng đến mức đã được cấp, khác với khoản vay truyền thống giải ngân một lần.

Vay hạn mức đặc biệt phù hợp với doanh nghiệp cần vốn luân chuyển, vì họ có thể vay khi cần và chỉ tính lãi trên số đã dùng. Có cả hình thức tín chấp không yêu cầu tài sản đảm bảo, ngân hàng xét duyệt dựa trên uy tín và khả năng tài chính của khách hàng.

Người vay nên quản lý hạn mức cẩn thận, tuân thủ cam kết và kiểm tra kỹ các điều khoản như phí, lãi suất và thời hạn sử dụng. Khi dùng hợp lý, vay theo hạn mức rất tiện lợi cho cả doanh nghiệp lẫn cá nhân có dòng tiền biến động, giúp chủ động nguồn vốn.

Cho vay từng lần hoàn toàn khác với vay theo hạn mức. Với vay hạn mức, doanh nghiệp chỉ lập hồ sơ một lần và có thể vay nhiều lần trong thời hạn, thậm chí thấu chi trên tài khoản. Ngân hàng thường xem xét, xác định lại hạn mức ít nhất một lần mỗi năm.

Đặc điểm của cho vay từng lần là mỗi khoản đều có hợp đồng tín dụng riêng, quy định rõ số tiền, lãi suất và lịch trả nợ. Thường giải ngân một lần cho mục đích xác định như mua sắm, đầu tư dự án; sau khi tất toán, nếu cần vay tiếp phải làm hồ sơ mới.

Ngược lại, cho vay theo hạn mức linh hoạt hơn: khách hàng rút nhiều lần, chỉ trả lãi trên số tiền sử dụng và dễ điều chỉnh kế hoạch tài chính. Với doanh nghiệp cần vốn luân chuyển, hạn mức là giải pháp tiện lợi; ngân hàng vẫn kiểm tra định kỳ để đảm bảo khả năng trả nợ.

Cho vay ngắn hạn là khoản vay có thời hạn ngắn, theo Thông tư 39/2016/TT-NHNN thường không quá 12 tháng. Thông thường thời gian vay dao động từ 1 đến 12 tháng; trong một số trường hợp đặc biệt, thời hạn có thể kéo dài đến khoảng 15 tháng tùy quy định và thỏa thuận với tổ chức cho vay.

Hình thức này thường được dùng để giải quyết nhu cầu tài chính cấp bách, bổ sung vốn lưu động cho doanh nghiệp hoặc chi tiêu cá nhân tạm thời. Vì thời gian ngắn nên thủ tục thường nhanh hơn, linh hoạt hơn và phù hợp khi bạn cần tiền gấp để xoay vòng vốn hoặc trả các khoản phát sinh trước mắt.

Đơn vị cho vay có thể là ngân hàng hoặc các công ty tài chính, và điểm khác biệt rõ so với cho vay trung hạn là thời gian hoàn trả dưới một năm. Khi vay ngắn hạn, người vay cần cân nhắc khả năng trả nợ đúng hạn để tránh lãi suất phạt và ảnh hưởng tới lịch sử tín dụng.

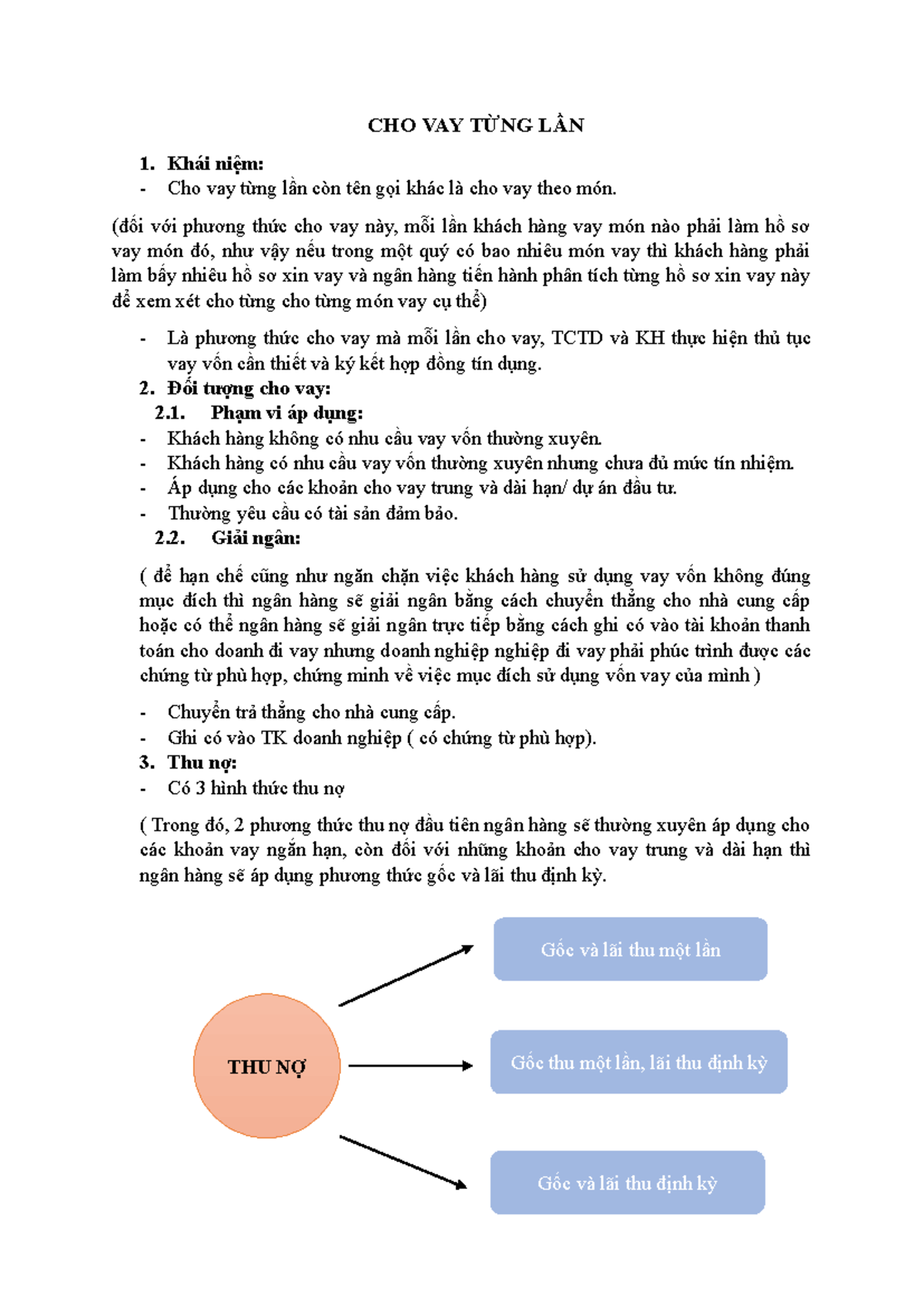

Cho vay từng lần là hình thức ngân hàng và khách hàng ký một hợp đồng tín dụng riêng cho mỗi khoản vay, quy định rõ số tiền, lãi suất, thời hạn và mục đích. Khi giải ngân, ngân hàng thường chuyển toàn bộ số tiền của khoản vay đó một lần, khác với vay theo hạn mức vốn được rút từng lần theo nhu cầu.

Khách hàng có thể nhận vốn một lần hoặc nhiều lần tùy theo tiến độ thanh toán và thỏa thuận, nhưng mỗi lần vay đều phải làm thủ tục xét duyệt và ký kết hợp đồng mới với tổ chức tín dụng. Thời hạn thường ngắn, từ vài tuần đến dưới 12 tháng, nên quy trình được rút gọn và tối ưu thời gian giải ngân.

Sau khi khoản vay được phê duyệt, ngân hàng giải ngân bằng cách chuyển tiền cho khách hàng hoặc bên thụ hưởng; thời hạn vay được tính từ ngày tiếp theo của ngày giải ngân đến ngày đến hạn thanh toán. Hình thức này phù hợp cho nhu cầu cụ thể như bổ sung vốn lưu động, thanh toán công trình hoặc mua sắm có kỳ hạn ngắn.

Cho vay từng lần là hình thức vay phổ biến ở ngân hàng: mỗi lần bạn cần vốn thì ngân hàng và bạn sẽ làm thủ tục, lập hồ sơ và ký hợp đồng cho một khoản vay riêng. Mỗi khoản giải ngân được xem như một món vay độc lập, nên có điều kiện, lãi suất và thời hạn riêng cần tuân thủ.

Ví dụ, đầu tháng 2/2022 bạn vay 400 triệu để mua máy móc — đó là một lần vay. Nếu vài tháng sau bạn lại cần vốn thì phải nộp hồ sơ mới để vay tiếp. Khác với hạn mức tín dụng (làm hồ sơ một lần để rút nhiều lần trong một khoảng thời gian), cho vay từng lần yêu cầu thủ tục lặp lại cho mỗi lần vay.

Thời hạn cho mỗi khoản thường được tính từ lúc rút vốn đến khi trả hết nợ. Ngân hàng có thể cho bạn vay nhiều lần trong vài tháng (ví dụ 2,8 tỷ trong 6 tháng), nhưng mỗi lần vẫn là một hợp đồng riêng. Vì vậy, khi chọn vay từng lần, bạn nên chuẩn bị hồ sơ chu đáo và kiểm tra kỹ điều kiện, lãi suất để quản lý chi phí vay hiệu quả.

Cho vay từng lần là hình thức cấp tín dụng theo từng món, mỗi lần giải ngân có bộ hồ sơ vay riêng. Trong bài tập, thường yêu cầu lập kế hoạch kinh doanh và xác định các chi phí liên quan — ví dụ cộng 300 triệu chi phí vận chuyển vào tổng vốn cần vay.

Ví dụ cụ thể: mức cho vay 2.800 triệu, thời hạn 6 tháng, bài toán yêu cầu tính lãi, các đợt trả và dòng tiền để đảm bảo khả năng trả nợ. Bài tập có thể là ngắn hạn, trung hạn hay dài hạn nên cách tính và căn cứ hồ sơ sẽ khác nhau.

Khi làm bài tập, mình khuyên nên tuần tự: xác định nhu cầu, liệt kê chi phí, lập hồ sơ cho từng lần vay và kiểm tra phương án trả nợ qua báo cáo dòng tiền. Nhớ xem kỹ điều kiện thế chấp, thời hạn và điều khoản lãi suất để mô phỏng kết quả sát thực tế.

Kết lại, hiểu rõ “cho vay từng lần” và “cho vay theo hạn mức” giúp bạn chọn được sản phẩm phù hợp: cần tiền gấp thì vay từng lần, cần linh hoạt thì chọn hạn mức. Nhận biết cho vay ngắn hạn, cách giải ngân, và xem ví dụ, bài tập sẽ giúp bạn nắm được chi phí thực tế. Khi so sánh nhà cung cấp như Viettel Money hay Cake, đừng chỉ nhìn lãi suất—hãy kiểm tra phí, hạn trả, và điều khoản phạt. Lời khuyên cuối: vay có kế hoạch, tính toán kỹ và chỉ vay khi chắc chắn khả năng trả nợ. Chúc bạn đưa ra quyết định tài chính thông minh và an toàn.